부모 등이 자녀 등 가족들에게 증여하는 경우에는 그 증여받은 사람에게 부과되는 증여세율은 10%~50%로서 증여세 과세표준이 1억원 이하인 경우 10%이지만 과세표준이 30억원을 초과하는 경우에는 무려 50%가 된다.

이러한 증여세를 회피하고자 자녀 등에게 직접 재산을 증여하지 않고 자녀 등이 소유하고 있는 법인을 통해 간접적으로 이익을 주는 방법을 많이 이용하고 있다.

법인을 이용한 방법으로는 일감몰아주기, 일감떼어주기(사업기회 제공), 특정법인과의 거래를 통한 이익의 증여로 크게 3가지로 나누어 볼 수 있다.

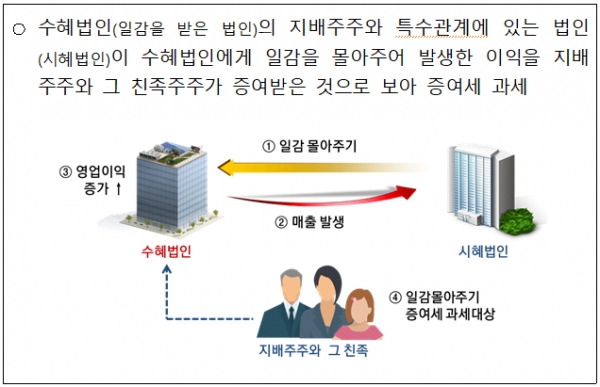

첫째, 일감몰아주기는 상속세 및 증여세법 제45조의3에 의거 자녀 등이 지배주주로 있는 법인에게 특수관계법인이 일감을 몰아주어 매출액 비율이 30%(중소기업 50%)를 초과 할 경우 등에 해당할 때 그 자녀 등이 얻게 되는 간접적인 이익을 증여로 보아 과세하는 것이다.

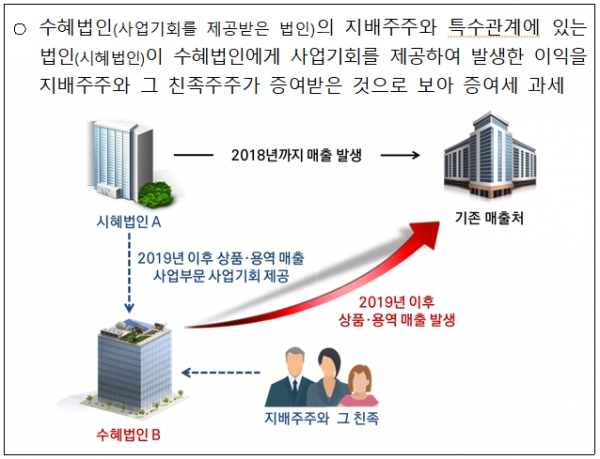

둘째, 일감떼어주기는 상속세 및 증여세법 제45조의4에 의거 자녀 등이 지배주주로 있는 법인(주식보유비율 30% 이상)에게 특수관계법인이 사업기회를 제공함으로써 그 자녀 등이 얻게 되는 간접적인 이익을 증여로 보아 과세하는 것이다.

이에 해당하는 증여세 신고대상자인 지배주주 및 그 지배주주의 친족은 오는 6월 30일까지 일감몰아주기‧일감떼어주기 증여세를 신고‧납부해야 한다.

주의할 점은 중소‧중견기업 판단 시 ‘중소기업기본법’이 아닌 ‘조세특례제한법’상의 기준을 적용하여야 하며, 신고대상자는 지배주주와 그 친족주주까지 모두 포함하여 신고하여야 한다.

세 번째는 특정법인의 지배주주 등과 특수관계에 있는 자가 법인을 통하여 간접적으로 그 법인의 주주인 자녀 등에게 이익을 주는 경우에도 상속세 및 증여세법 제45조의5에 의거 증여세가 과세된다. 특정법인이란 지배주주와 그 친족이 직접 또는 간접으로 보유하는 주식보유비율이 30%이상인 법인을 말한다.

특정법인과의 거래내용은 ①부동산을 법인에 증여하거나 무이자로 현금을 빌려 주는 등 재산과 용역을 아무런 대가없이 무상으로 제공하는 경우 ②재산을 시가보다 낮거나 높은 대가로 제공하는 경우 ③해당 법인의 채무를 인수‧변제‧면제하는 경우 ④시가보다 낮은 대가로 현물출자를 하는 경우 등이다.

이렇게 법인을 활용하는 이유는 법인이 얻은 이익에 대하여는 법인세가 과세되지만, 이 경우 법인세율은 2억원 이하의 과세표준에 대하여는 10%, 200억원 이하인 경우에는 20% 등으로 증여세율의 절반에도 해당되지 않기 때문이다.

최근 다주택자들이 양도소득세 중과세 회피 및 종합부동산세 회피 등의 목적으로 가족들이 소유한 법인을 설립한 후 개인이 소유한 부동산 또는 주택을 증여하거나 금전을 무상으로 대여하여 이익을 제공하는 경우가 많다.

하지만 이런 경우 증여받은 법인에게는 자산수증이익으로 법인세가 과세되고 그 영리법인의 주주에게는 증여세가 과세된다. 이 외에도 향후 배당을 하는 경우에는 배당소득세가 부과된다.

그러므로 법인을 통하여 자녀 등에게 간접적으로 재산을 이전하고자 하는 경우에는 그 법인이 부담할 법인세와 주주들이 부담할 증여세 및 배당소득세 등을 고려해야 한다.

최근 과세당국의 과세의지와 규정 보완 등을 고려할 때 주주구성 등에 대한 보다 세심하고 합리적인 전략이 요구된다.

홍성길 전문기자 s1@suwonilbo.kr